你的位置:开yun云·kaiyun(全站)体育官方网站/网页版 登录入口 > 新闻 >

开云体育(中国)官方网站国内爆破专用电子戒指模块市集竞争日益浓烈-开yun云·kaiyun(全站)体育官方网站/网页版 登录入口

发布日期:2026-03-07 13:29 点击次数:135

炒股就看金麒麟分析师研报开云体育(中国)官方网站,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司接洽院

作家:君

1月6日晚间,华阳智能袒露要紧钞票重组事项,策划以支付现款的面貌收购全安密灵一起或部分股东抓有的主义公司不低于51%的股权。本次交游完成后,全安密灵将成为公司控股子公司。

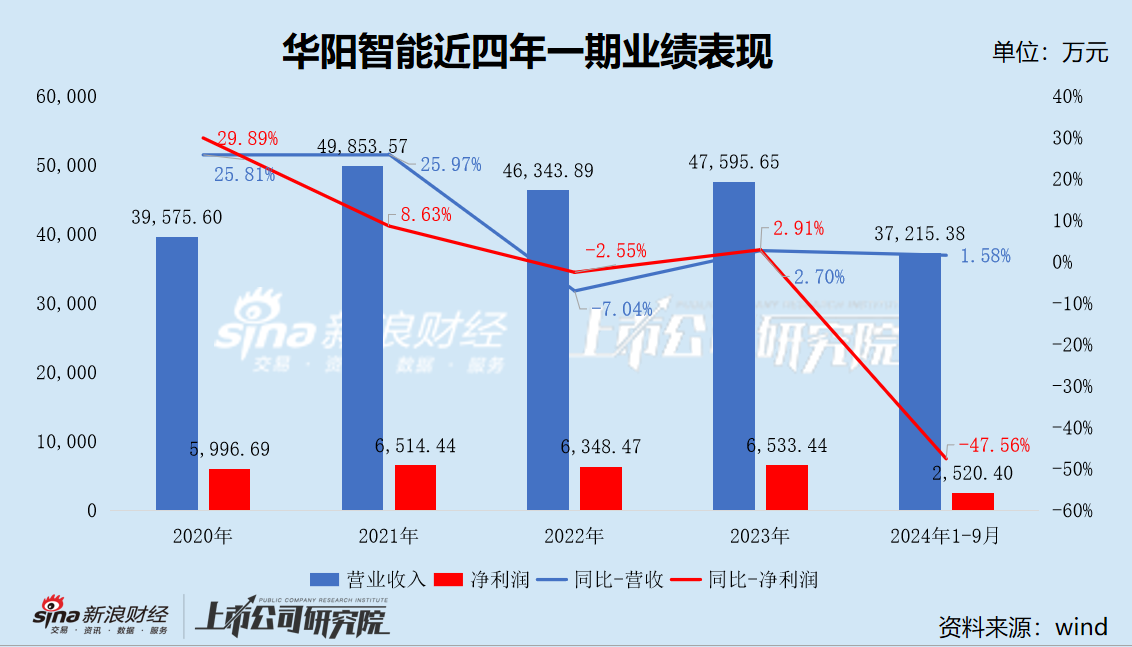

需要指出的是,华阳智能2024年2月才于创业板上市,距今还不到一年。且2024年前三季度,华阳智能功绩“大变脸”,营收增速仅1.58%,净利润则“腰斩”,同比着落47.56%。

盈利才能的大幅下滑,或是华阳智能谋求第二增长弧线的蹙迫原因之一。

电子雷管芯片行业“内卷式”竞争浓烈 多家头部企业市占率下滑

全安密灵是一家以自主芯片设想为中枢,从事工业电子雷管电子戒指模块设想、分娩和销售的高新本事企业,向客户提供的产物主要为电子雷管戒指模块、电子雷管戒指芯片、起爆戒指器,是电子雷管戒指模块行业跳动企业之一。

历程抓续接洽和千里淀,当今全安密灵在本事范围获得多少后果,央求专利超120项,获授的发明专利41项,谨慎了四肢国内电子雷督工业芯片独角兽的行业地位,客户收集隐敝宇宙。

在以前的几年里,国内雷管厂家抓续迎来战略红利。

2018年12月,公安部、工信部发布“对于贯彻试验《工业电子雷管信息惩处通则》联系事项的见告”,条目各地公安机关、民爆行业独揽部门集合联系部门和行业协会,鼎力推论应用电子雷管,确保兑现2022年电子雷管全面使用的目的;2021年12月,发布《“十四五”民用爆炸物品行业安全发展野心》,进一步明确给出全面使用数码电子雷管的时代节点,即2022年6月底前罢手分娩、8月底前罢手销售除工业数码电子雷管外的其它工业雷管。

电子雷管企业享受战略红利的同期,上游电子雷管芯片(即电子展期模块)企业相同从中受益。业内东说念主士分析,电子雷管芯片市集将快速上量,瞻望异日几年我国爆破专用电子戒指模块的年需求量为8-10亿个。按电子戒指模块的销售单价为5元/个狡计,我国爆破专用电子戒指模块的市集空间为40-50亿元。

公开府上表露,2020年,全安密灵的产物占国内民爆电子雷管市集份额已超50%。近三年来,全安密灵每年功绩以50%的增速增长。2022年,全安密灵电子戒指模块产量打破8000万只,市集占有率约为23%;2023年产值超3亿元;2024年一季度,全安密灵分娩电子雷管芯片戒指模块超3000万块,兑现产值超1亿元,同比增长超20%,全年产值瞻望超5亿元。

若全安密灵通过本次重组兑现“弧线上市”,将直面盛景微、立芯微等同业业可比上市公司的挑战。

盛景微2024年1月于上交所主板刊行上市。招股证明书表露,盛景微的电子戒指模块产物在爆破范围的市集占有率不停飞腾,从2020年的34.19%进步至2022年的40.41%,2023年1-6月的市集占有率为23.10%,已成为爆破专用电子戒指模块市集的龙头企业。盛景微IPO共召募资金8.64亿元,其中3.18亿元用于展期模块研发及产业化样式,2.45亿元用于研发中心设备样式。

力芯微从2006运转电子雷管芯片研发,2010年推出第一款实用型电子雷管芯片,2015兑现芯片模组出口并完成海外认证,2020设备高性价比、高可靠性模组,出货超千万颗。尔后,力芯微树立控股子公司无锡赛米垦拓微电子有限公司专项鼓舞电子雷管样式。2024年半年报表露,力芯微的高可用工业电子雷管起爆系统样式及高性能工业电子雷管模组设备样式处于抓续研发阶段,瞻望总投资范围2800万元,已累计参预1759.01万元。

但是长年累月,2024年以来,受合座宏不雅经济地方影响,民爆行业合座情况为缩量下行态势,工业雷管累计产量前十名省份多量出现不同幅度的下滑。同期,跟着电子雷管快速推论应用,国内爆破专用电子戒指模块市集竞争日益浓烈。卑鄙电子雷管分娩企业为了能够镌汰电子雷管分娩资本、进步公司盈利水平,同期保证电子戒指模块的产能供应,也在尝试进入电子戒指模块行业。

2024年前三季度,盛景微生意收入及净利润分裂同比着落36.42%和89.60%,系主要产物电子戒指模块销量和价钱着落所致;力芯微生意收入及净利润也双双下滑,分裂同比着落4.75%和16.90%。

2022年全安密灵市占率已从两年前的50%以上降至23%,“高度内卷”的竞争形式之下,异日恐将濒临更为严峻挑战。

上市不到一年净利润就“腰斩” 放宽信用战略也难增收

华阳智能主生意务为微特电机及应用产物的研发、分娩和销售,主要产物包括微特电机、空调水泵、说明组件。公司微特电机及组件范围当今主要哄骗于空调行业,是好意思的、格力、海信、海尔、奥克斯等国内闻名家用电器集团的蹙迫供应商。

依托多年蚁集的精密微特电机及传动范围共性本事,公司针对医疗行业设备了基于电机驱动的电子式打针笔等精密给药装配,在重组东说念主滋长激素、聚乙二醇洛塞那肽、胰岛素及肖似物、特立帕肽等药物中已得胜应用,并抓续开拓在重组东说念主促卵泡激素、阿扑吗啡、司好意思格鲁肽、利拉鲁肽等更多类型药物中的应用。

华阳智能IPO拟召募资金39977万元,实质召募资金净额34515.81万元,其中21091.50万元用于智能精密打针给药医疗器械产业化设备样式,13424.31万元用于精密微特电机及应用产物智能制造基地设备样式,5000万元用于补充流动资金。次第2024年6月30日,除补充流动资金外,前述样式的投资程度分裂为28.70%和39.42%。

2024年前三季度,华阳智能堕入“增收减利”的莫名境地,生意收入为3.72亿元,同比仅增长了1.58%;净利润2520.40万元,同比着落47.56%;扣非后归母净利润2224.92万元,同比着落51.57%。

具体而言,据产业在线数据表露,2024年1-6月,中国空调行业销售量为11347.2万台,同比增长15.5%,其中内销6086.5万台,同比增长5.3%,外售5260.7万台,同比增长30%。2024年1-6月,复古业务微特电机及组件在主要客户中均保抓了较高且厚实的供货份额,兑现营收2.48亿元,较上年同期增长12.12%,与卑鄙市集趋势保抓一致;毛利率着落2.58pct至18.68%,主要受市集竞争浓烈影响产物单价着落。

精密打针给药装配兑现营收1298.05万元,较上年同期减少59.08%,主要系客户左证本人药品研发周期及上市后销量预期向公司下发周期性订单,故而出现打针笔销售短期波动的情形;毛利率跌至30.48%,同比大幅着落17.89pct。

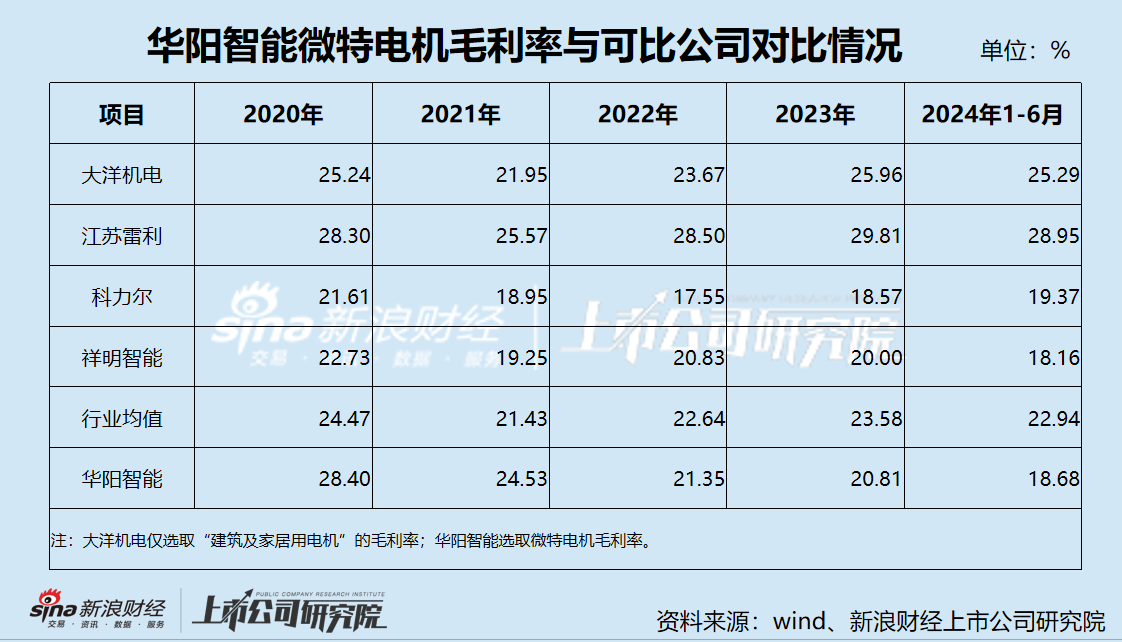

需要指出的是,华阳智能盈利才能下滑早有预兆。招股证明书表露,公司微特电机及组件的毛利率在2019年曾高达34.8%,尔后抓续下滑,2020-2023年分裂为28.40%、24.53%、21.35%和20.81%,5年累计降幅约14%。

与同业业上市公司比拟,公司微特电机及组件的毛利率厚实性较差,从高于行业均值逐渐沦为低于行业均值,且差距呈现扩大趋势。

精密给药装配业务是华阳智能蹙迫的盈利起头之一,2019年的毛利率一度高达55.75%,且2022年上半年及2023年上半年,也厚委果48%以上,但是2024年上半年却跌至30%,降幅高达18个百分点,公司未对此给出合清楚释。

华阳智能两大中枢业务板块的盈利水平波动时时且较为剧烈,原因之一或系对主要客户的依赖性较强。

招股证明书表露,2021-2023年,华阳智能前五大客户为好意思的、格力、海信、海尔及金赛药业,料到销售金额占生意收入的比重保管在80%以上。按业务板块来看,2023年,公司对好意思的、格力、海信、海尔的销售金额料到3.47亿元,占微特电机及组件业务收入的比例为90.59%;对金赛药业的销售收入为5389.95万元,占精密给药装配业务营收的比例为76.23%。

由于复古业务的卑鄙市集局限于空调行业,且客户围聚度较高,华阳智能在产业链中的议价才能和回款才能或较差。

以2023年为例,微特电机及组件销量为6841.49万套,同比增长26.98%;销售金额为3.83亿元,同比微增5.82%;销售均价约5.59元/套,同比着落16.66%,2022年约6.71元/套。

2020-2023年,应收单据及应收账款的期末余额分裂为2.43亿元、2.96亿元、2.18亿元和2.12亿元,占生意收入的比例分裂为61.30%、59.36%、46.98%和44.44%,呈现抓续下滑趋势。次第2024年9月,应收单据及应收账款的期末余额较期初增长23.95%,较上年同期增长22.8%,远超生意收入增速;占生意收入的比例高达70.44%,较上年同期飞腾16pct。上述变动,反应出华阳智能为扩大销量或继承了更为激进的销售战略和信用战略。

“价钱战”在短期内简略见效,但显着并非“内卷”常态化下的最优遴荐。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察开云体育(中国)官方网站