炒股就看金麒麟分析师研报,泰斗,专科,实时世界杯体育,全面,助您挖掘后劲主题契机!

起首:海外金融报

史诗级“外卖商战”还在握续,当一杯现制奶茶得手价不及5块钱,古早“奶茶之王”先被拍在时期的沙滩上。

7月11日晚间,香飘飘(603711)发布功绩预报。

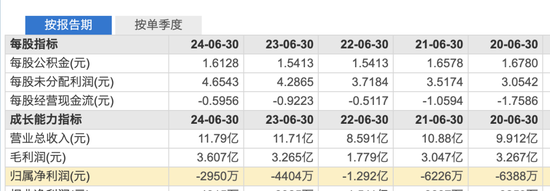

本年上半年,公司预测买卖收入10.35亿元傍边,与前年同时的11.79亿元比较,下滑约12.21%;包摄于上市公司推动净吃亏预测约9739万元,吃亏扩大230.12%。

吃亏成常态

市集对香飘飘的吃亏并不料外。

从2020年运转,香飘飘每年上半年皆在亏,这与其居品结构高度联系。

当作“冲泡奶茶第一股”,公司营收一直高度依赖“杯子连起来可绕地球N圈”的冲泡居品,但因其具有热饮属性,市集需乞降销量受季节影响——每年二、三季度为淡季,四季度和次年一季度为旺季。

最近五年香飘飘上半年财报(东方钞票)

仅仅,本年上半年幸好更多了。

香飘飘对此解说,受外部浮滥环境、浮滥习尚及浮滥需求的变化影响,公司传统冲泡居品在上半年旺季销售承压;且本年春节时点有所提前,第一季度旺季握续期间裁减,冲泡业务提早进入淡季。

“前次喝香飘飘照旧是许多年前的事了”,这是许多网友的共鸣。跟着外卖平台、现制茶饮发展,以及浮滥者健康饮食理念的变化,冲泡奶茶越来越难卖。

2020年—2024年,香飘飘冲泡奶茶场所的业务版本年营收由30.67亿元下滑到22.71亿元,而公司总收入的7成以上来自于此,其败落也导致香飘飘功绩波动下滑。

罕有据显现,2020年于今,中国新茶饮门店数目从37.8万家增长至接近63万家,五年间增多的二十多万家奶茶店,很大比例散布鄙人千里市集,这里的浮滥者是香飘飘的主要方针东谈主群,对其销售带来潜在影响。

左宇 摄

即饮业务还未锻真金不怕火

事实上,香飘飘一直在为解脱对冲泡奶茶居品的依赖、改善盈利才调而力争。

公司早在2018年就入辖下手发展即饮业务,推出包括兰芳园冻柠茶、Meco果汁茶、瓶装牛乳茶等居品,并将“冲泡+即饮”双轮驱动当作发展政策。

为此,不仅香飘飘董事长蒋建琪亲身牵头作念居品渠谈拓荒,公司还倾注更多资源。

本年3月,香飘飘在成皆春熙路开设线下快闪店,请网红、招聘高颜值男伙计,为Meco如鲜·杯装果茶营销造势。

水芙蓉 摄

现在香飘飘的即饮居品袒护柠檬茶、果汁等热点赛谈,莫得光显的销售淡旺季之分,有助于弥补公司功绩过失,但也需要直面更浓烈的竞争。

一方面,念念在杯装/瓶装饮料市集分一杯羹,其与康师父、农夫山泉、好意思味可乐等饮料巨头的正面交锋在所未免,后者已领有强有劲的渠谈和品牌上风。记者属目到,夏日饮料浮滥旺季已至,不少品牌照旧运转“第二件1元”“三件6折”等促销行为。

另一方面,“史上最猖獗”的外卖补贴来袭也会对其变成潜在影响。不少现制奶茶送到家门口皆用不了5元,而香飘飘Meco果汁茶一杯零卖价却要6.5元。

从财报来看,现在即饮版本尚在进入期,2022年至2024年该版本营收由6.38亿元飞腾至9.73亿元,对公司功绩骨子孝敬有限,营收占比仍未达30%。

更遑急的是,饮料业务并不赢利,冲泡奶茶才是香飘飘的“利润奶牛”。

最近几年,香飘飘冲泡业务的毛利率基本能看守在40%以上,且品牌市集领路度高,能为公司带来饱和的利润空间;而即饮居品直到前年毛利率才冲破20%,此前一直在该基准线之下。

新浪声明:此音信系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之成见,并不料味着赞同其不雅点或阐发其描画。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:杨红卜 世界杯体育